유안타증권은 10일 동화기업에 대해 베트남에서의 성장과 함께 2차전지 소재 모멘텀으로 투자 매력도가 높다며 목표주가를 2만6000원에서 3만3000원으로 27% 상향조정했다. '매수' 의견은 유지.

이 증권사 김기룡 연구원은 "동화기업은 베트남에서의 실적이 성장세를 보이면서 확대되고 있다"며 "파낙스이텍 인수를 통한 2차전지 소재 분야에 진출하면서 매출이 다변화되고 있다"고 말했다.

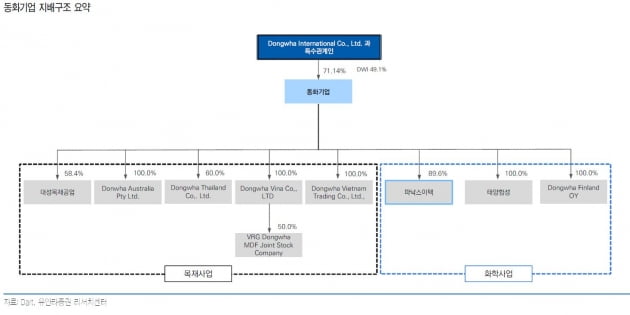

동화기업은 지난 8월 베트남 하노이 지역의 MDF 및 마루 제조·판매를 목적으로 한 동화 베트남(Dongwha Vietnam Co)의 지분 100%를 약 582억원에 취득했다. 이는 북부 하노이 지역을 타깃으로 한 생산설비에 투자했다는 설명이다.

동화기업은 이미 베트남 국영기업인 VRG(Vietnam Rubber Group)와 JV(VRG Dongwha, 지분 50% 보유)를 통해 2012년 MDF 1라인 준공을 시작으로 베트남 남부 지역에서의 성공적인 사업을 펼치고 있다.

김 연구원은 "동화기업은 40년 이상의 국내 목재사업 업력을 통한 목재 수직계열화 구조(원재료 → 보드(PB/MDF) → MFB/마루)의 비즈니스 모델을 베트남에 적용시킬 계획을 가지고 있었다"며 "베트남 남부 에서는 마진이 안정화되고 북부에서는 신규 투자가 가시화되면서 성장세가 예상된다"고 말했다.

또한 동화기업은 2차전지 전해액 생산 업체인 파낙스이텍 지분 89.6%를 단독으로 인수했다. 2차전지 전해액 시장은 2016~2025년 연평균 24% 성장한다는 추정이다. 파낙스이텍의 내년 매출액은 1007억원, 영업이익은 106억원으로 올해보다 각각 38.5%, 42.6%씩 증가한다는 추정이다.

그는 "동화기업은 기존 미디어 사업부문 연결 제외(한국일보의 엠파크홀딩스 연결 편입)와 함께 목재와 화학 분야의 양대축을 기반으로 한 사업 확장 전략을 이어가고 있다"고 평가했다.

김하나 한경닷컴 기자 hana@hankyung.com

관련뉴스